2022年8月1日 星期一 13时02分28秒

如下为新加坡公司税赋的详细讲解:

1、企业所得税:17%

自2010估税年度起(即在2010年度缴纳2009财年的所得税)所得税

税率调整为17%。2019课税年及以前,应纳税收入的前10万新元部分享受

75%税收减免,10万-29万新元部分享受50%税收减免;2020课税年后,

前10万新元部分享受75%税收减免,10万-19万新元部分享受50%的税收

减免。

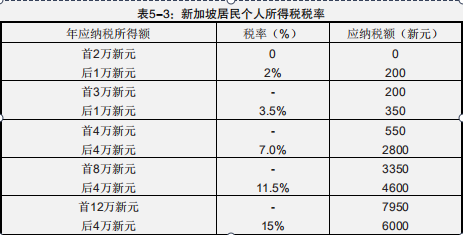

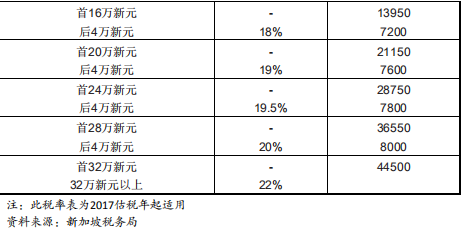

2、个人所得税:2%-22%

纳税人分为居民个人和非居民个人两类。居民个人包括:新加坡公民、新加坡永久居民以及在一个纳税年度中在新加坡居留或

者工作183天以上(含183天)的外籍个人。非居民个人是指在一个纳税年度内,在新加坡居留或者工作少于183天的外籍个人。

一般情况下,居民个人和非居民个人都要就其在新加坡取得的所有收入纳税。自2004年1月1日之后,纳税人在新加坡取得的海外收入不再纳税。

3、消费税:0%~7%

即商品与服务税(GST),是对进口货物和所有在新加坡提供货物和劳务服务征收的一种税,相当于一些国家的增值税,税负由最

终的消费者负担。从事提供货物和劳务服务且年应税营业额在100万新元以上的纳税人,应进行消费税的纳税登记。进行消费税登记的纳税人,其

消费税应纳税额为销项税额减去购进货物或服务支付的进项税额后的差额。

自2007年7月1日之后,消费税的税率为7%。出口商品和服务被归为国际服务,消费税为0%;出售和租赁无家具的住宅物业、进口和本地供

应贵重金属的投资、金融服务豁免消费税;商品在海外进行销售、私人交易等不适用消费税。

受新冠肺炎疫情影响,新加坡政府将消费税率从7%提高到9%的计划推迟至2022年至2025年之间启动。从2023年1月1日起,从海外运来新加

坡的所有低值产品(低于400新元)也将征收消费税。

4、房地产税:非住宅产业的产业税税率为10%。

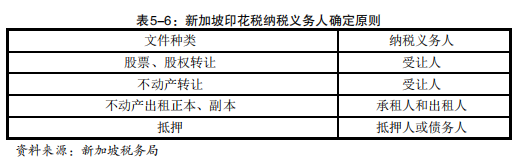

5、印花税:不同类型的文件适用的税率不同。

在新加坡境内签署的文件,应在文件签署之日起14日内缴纳印花税;在新加坡境外签

署的文件,应在新加坡收到文件的30日内缴纳印花税。

6、数字税:7%

自2020年1月1日起,在全球年营业额超过100万新元的海

外数字服务提供商,如在12个月内向新加坡客户销售价值超过10万新元的

数字服务,必须在新加坡消费税系统注册并缴纳7%消费税。新加坡对未

来接入全球性统一数字税解决方案持有较高期待。

7、碳排放税:5新币/吨

任何每年排放等于或超过2.5万吨二氧化碳当量温室气体的工业设施都必须注册为应税单位,并每年提交一份监测计划和一份排

放报告。自2019年1月1日起,所有应税单位必须缴纳碳排放税。2019年 至2023年,碳排放税税率为每吨温室气体5新元。